De financiële risico’s betreffen een overzicht van de belangrijkste financiële risico’s die een bestuur loopt en hoe het bestuur denkt deze al dan niet onder controle te krijgen. Het is onmogelijk om alle risico’s in kaart te brengen De meeste risico’s en bijhorende beheersmaatregelen zijn opgenomen in het organisatiebeheersingssysteem. Onderstaande overzicht brengt bepaalde risico’s in kaart .

Wijzigingen financiële risico's

1. Risico: betwistingen en rechtszaken

Terug naar navigatie - Wijzigingen financiële risico's - 1. Risico: betwistingen en rechtszakenInwoners en bedrijven vinden steeds vaker de weg naar juridische procedures om hun gelijk te halen in een dispuut waarin de lokale overheden betrokken zijn.

In de vorige jaren en op heden zijn er geschillen met betrekking tot fiscaliteit, omgevingsvergunningen, overheidsopdrachten, de aansprakelijkheid als wegbeheerder, enzovoort.

De geschillen worden centraal opgevolgd door de juridische dienst, en de mogelijke (negatieve) financiële impact wordt tijdig en ernstig ingeschat. Indien nodig kan het bestuur financiële reserves aanleggen als er onzekerheid is wat betreft de goede afloop van een hangend geschil van een belangrijke omvang. Het bestuur laat zich meestal bijstaan door juridische experten.

Lopende belangrijke geschillen:

- Er is een ondergronds lek in de douches van de sporthal MEOS. Er werd hiervoor een schadedossier ingediend. De verantwoordelijkheid werd nog niet vastgesteld. Er werden in 2019 reeds herstellingen uitgevoerd zodat het lek niet nog meer schade zou veroorzaken. Er werd een tijdelijke oplossing voorzien. De procedure is nog steeds lopende. De verzekering zal tussenkomen in het herstel van 2 kleedkamers.

Beheersmaatregel en opvolging

• De geschillen worden opgevolgd door de juridische dienst.

• Van zodra meer zekerheid is inzake de omvang van het geschil wordt er een reserve aangelegd in de boekhouding

• Het bestuur is ingedekt via de verschillende verzekeringspolissen.

2. Risico: Fraude in het betalingsverkeer

Terug naar navigatie - Wijzigingen financiële risico's - 2. Risico: Fraude in het betalingsverkeerOok rond het dagelijks betaalverkeer van lokale besturen vallen een aantal risico's te noteren. Er zijn immers concrete fraudegevallen gekend bij andere besturen waarbij facturen van leveranciers onderschept worden door oplichters, die vervolgens een quasi perfecte kopie overmaken aan het lokaal bestuur met dien verstande dat het rekeningnummer werd aangepast. Op die manier tracht men grote sommen te onderscheppen.

Ook CFO-fraude is een gekend fenomeen in de sector. De oplichter geeft zich in dit geval uit als een gezaghebbende persoon of tracht op een sluikse wijze te achter halen wie welke tekenbevoegdheid heeft. Op basis van mooie praatjes wordt vervolgens geprobeerd om medewerkers aan te zetten tot het uitvoeren van financiële transacties richting de bankrekening van de oplichter.

Ook 'hacking' (het ongeoorloofd binnentreden in computersystemen of het versleutelen van bestanden om deze dan tegen betaling opnieuw vrij te geven) en phishing (valse e-mail berichten versturen met de bedoeling om de ontvanger aan te zetten tot de verrichting van een financiële transactie of het vrijgeven van codes) zijn een gekend fenomeen.

Regelmatig worden de diensten op de hoogte gebracht van dit risico door de ICT dienst.

Naast risico's rond fraude zijn er ook de gekende risico’s met betrekking tot de inhoudingsplicht in het kader van overheidsopdrachten. In verschillende fases van de overheidsopdracht wordt dit gecontroleerd via een centrale site van de RSZ.

Beheersmaatregel en opvolging

• Er zijn interne procedures vastgelegd om dit risico te minimaliseren. Er kunnen maar een beperkt aantal medewerkers bankrekeningen toevoegen of wijzigen en er wordt steeds via een externe bron een controle uitgevoerd.

• ICT sensibiliseert de medewerkers op gebied van phishing en hacking

3. Risico: projectplanning in functie van beschikbare budgetten en liquide middelen

Terug naar navigatie - Wijzigingen financiële risico's - 3. Risico: projectplanning in functie van beschikbare budgetten en liquide middelenEen oud zeer in heel veel lokale besturen is de lage graad van de realisatie van het vooropgestelde investeringsprogramma. Uitvoeringsgraden lager dan 60% zijn geen uitzondering ook niet bij Maldegem. Dit zorgt voor heel veel problemen, niet alleen inzake optimale projectplanning, maar eveneens kan dit leiden tot onrealistische budgettering en vooral inefficiënte financiering.

De BBC beoogt de financiering te sturen vanuit liquiditeitsnoden en niet langer vanuit de budgetten. Maar ook dit vereist binnen het bestuur een degelijk projectmanagement, wat niet alleen een duidelijke en tijdsgebonden planning inhoudt, maar al evenzeer een realistisch en haalbaar investeringsprogramma. Er wordt te vaak vanuit politiek oogpunt projecten en investeringen in een bepaald jaar ingeschreven, terwijl vooraf goed geweten is dat deze niet haalbaar zijn. Hoeveel het bestuur op jaarbasis kan investeren is immers zowel financieel als operationeel gelimiteerd. Dergelijke wijze van budgettering belast de administratie onnodig. Enerzijds de uitvoerende diensten, die de druk en stress ervaren om het onhaalbare toch mogelijk te maken. Anderzijds de financiële dienst, die zijn thesaurieplanning en het aangaan van nieuwe leningen niet kan stoelen op betrouwbare cijfers en assumpties. Dit kan opgelost worden door te werken met kortetermijnleningen, om dan na een periode over te gaan tot structurele financiering onder de vorm van een langlopende lening aangegaan in functie van de reële realisatiegraad.

Beheersmaatregel en opvolging

- Bij de opmaak van de meerjarenplanaanpassing wordt er een realistische projectplanning opgemaakt die financieel en operationeel haalbaar is.

- Pepperflow wordt gebruikt als monitoring en projectplanning tool

- Projectfiches worden gebruikt, die gevalideerd dienen te worden indien er een belangrijke financiële en/of operationele impact is.

- Periodieke rapportering over de vooruitgang van budgetten en projecten

4. Risico: stijgende energieprijzen

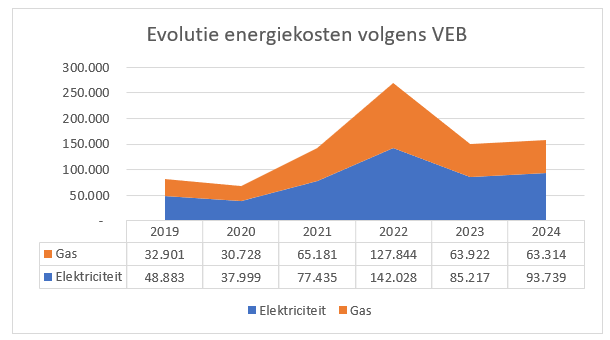

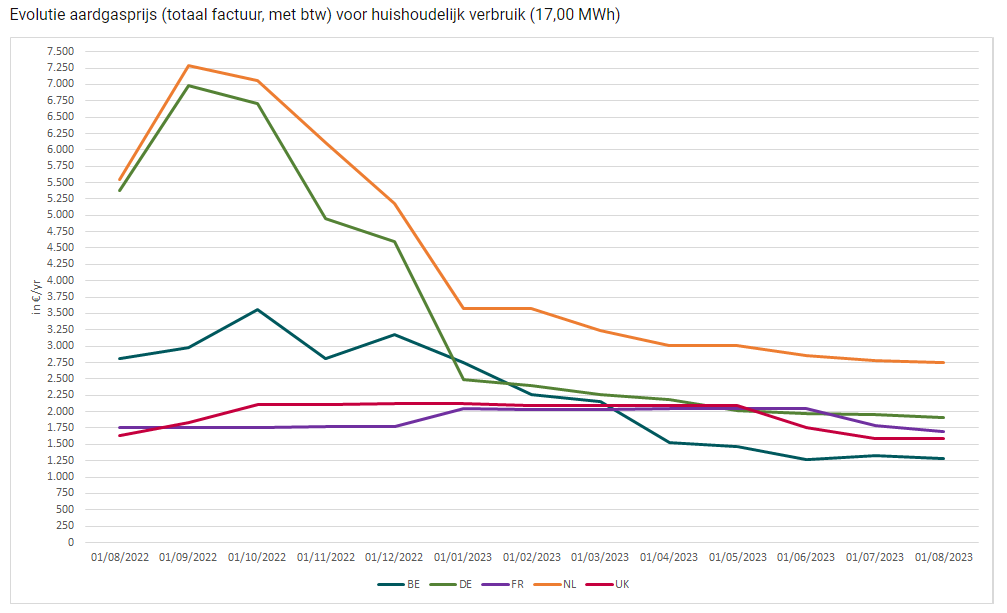

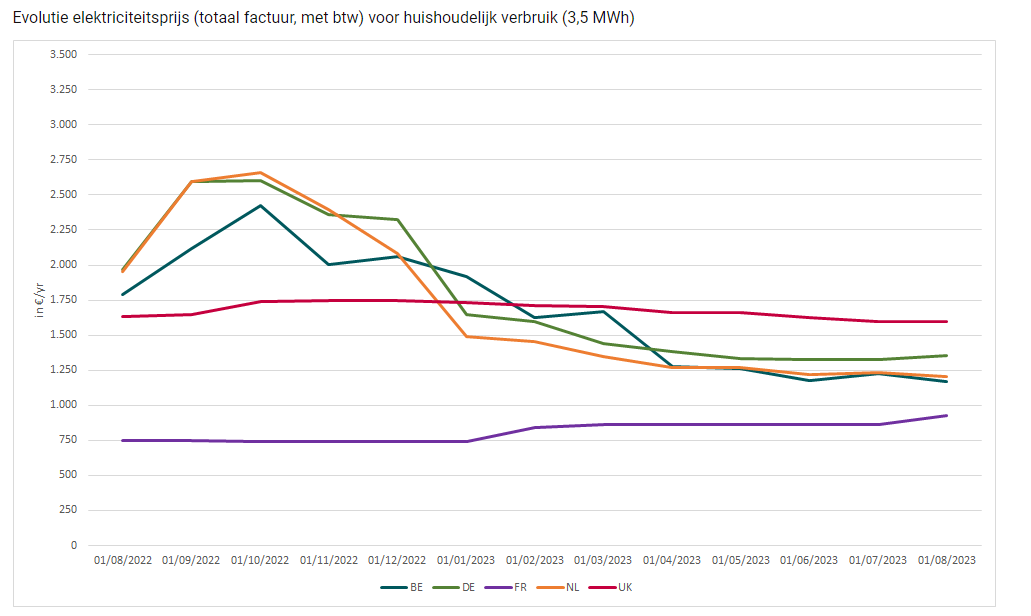

Terug naar navigatie - Wijzigingen financiële risico's - 4. Risico: stijgende energieprijzenDe energieprijzen stijgen zeer sterk. dit heeft een grote jaarlijkse financiële impact. De energieleverancier vlaams energiebedrijf maakt ramingen op. Deze van augustus 2022 zijn opgenomen in onderstaande tabel. Deze ramingen worden opgenomen in de eerstvolgende wijziging van het meerjarenplan.

In onderstaande tabellen worden de evoluties van de energieprijzen weergegeven.

Er wordt sterk ingezet om het gemeentelijk patrimonium energiezuiniger te maken de komende jaren. Volgende zomer worden grote renovatiewerken uitgevoerd aan het zwembad.

5. Risico: beleid rond structureel onvermogende debiteuren

Terug naar navigatie - Wijzigingen financiële risico's - 5. Risico: beleid rond structureel onvermogende debiteurenSteeds meer besturen krijgen te maken met wanbetalers.

Het AGB Maldegem heeft een strikt debiteurenbeheer in het kader van organisatiebeheersing. Diverse beheersmaatregelen in elke fase van de invordering werden uitgetekend en ingevoerd. Afspraken over het aantal maningen, een laatste aangetekende herinnering, het tijdstip waarop een deurwaarder wordt ingeschakeld zijn maar een paar belangrijke stappen die werden uitgewerkt, hierbij rekening houdend met het onderscheid tussen invordering van fiscale en niet-fiscale schulden. De invorderingsregels worden opgenomen in een retributiereglement. Er worden aanmaningskosten aangerekend voor de aangetekende zendingen.

De kennis van medewerkers is hierbij even cruciaal. De medewerkers volgen jaarlijks opleidingen.

Er wordt nauw en transparant samen gewerkt met de deurwaarder. Er worden vooraf mogelijke solvabiliteitsonderzoeken gevoerd. Anderzijds werd er bij de deurwaarder aangedrongen om het maken van (nutteloze) kosten zoveel als mogelijk te beperken, en bij gebrek aan uitvoeringsmaatregelen snel over te gaan tot het uitreiken van een attest van onvermogen en dit zonder kosten. Het bestuur kan dan wel de invorderingskosten onder controle houden, de ratio van het aantal effectief ingevorderde dossiers zal toch een stuk lager ligger wanneer de deurwaarder al te snel overgaat tot afsluiting van dossiers wegens "gebrek aan middelen”.

6. Risico: Stijgende bouwkosten

Terug naar navigatie - Wijzigingen financiële risico's - 6. Risico: Stijgende bouwkostenDe bouwsector maakt sinds de uitbraak van corona onzekere tijden door. De grote renovatiehonger van thuiswerkers leidde aanvankelijk tot een grote vraag naar bouwmaterialen. Maar door de trage heropstart van Aziatische fabrieken en logistieke problemen - onder andere doordat het containerschip Ever Given een week het Suezkanaal blokkeerde - stokten de toeleveringen. De prijzen van onder meer hout en isolatiemateriaal schoten de hoogte in. Na een tijdelijke stabilisering zet de oorlog in Oekraïne een nog forsere spiraal van prijsstijgingen in gang.

Door de oorlog in Oekraïne worden staal en aluminium schaars en prijzig. De stijgende energie- transportkosten maken ook andere bouwmaterialen duurder. Fabrikanten van bouwmaterialen verhogen hun prijzen. Groothandels volgen en rekenen de meerkosten door aan de aannemers. Die proberen ze af te wentelen op de bouwheren en projectontwikkelaars.

Bouwen tegen vaste prijzen is nog amper mogelijk. Daardoor dreigt de factuur voor renovaties en nieuwe gebouwen hoger uit te vallen.

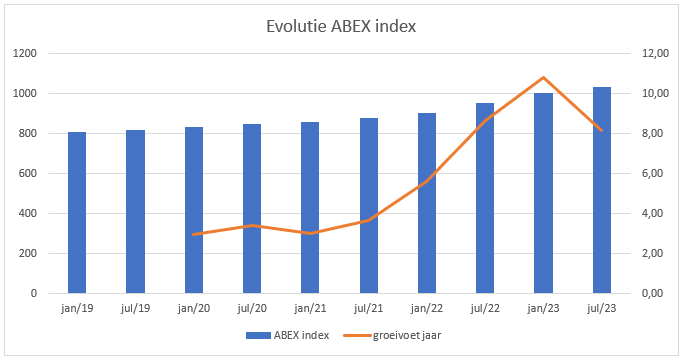

In januari 2023 was de abex index (meet de gemiddelde bouwkost) gestegen met 11% tov 2022. In juli 2023 is de stijging nog 8% tov juli 2022.

In onderstaande tabel de evolutie van de ABEX index.